: cosa è successo?")

Rispondiamo alla domanda ricevuta da un lettore: “Ho da parte una somma e sto valutando alcune obbligazioni: l'obiettivo è quello di avere il capitale garantito a scadenza, prevedendo un orizzonte temporale intorno a 10 anni. A tal proposito ho selezionato IT0005631590 e IT0005619546. Cosa ne pensate? Non ho intenzione di eseguire modifiche al portafoglio in futuro, bensì di detenere i titoli fino alla scadenza naturale”

L’idea di investire in obbligazioni per avere un capitale garantito è corretta: le obbligazioni direttamente detenute sono strumenti che consentono di conoscere ex ante il rendimento che si avrà portando il titolo a scadenza e di riavere indietro il capitale inizialmente investito (salvo ovviamente il default dell’emittente).

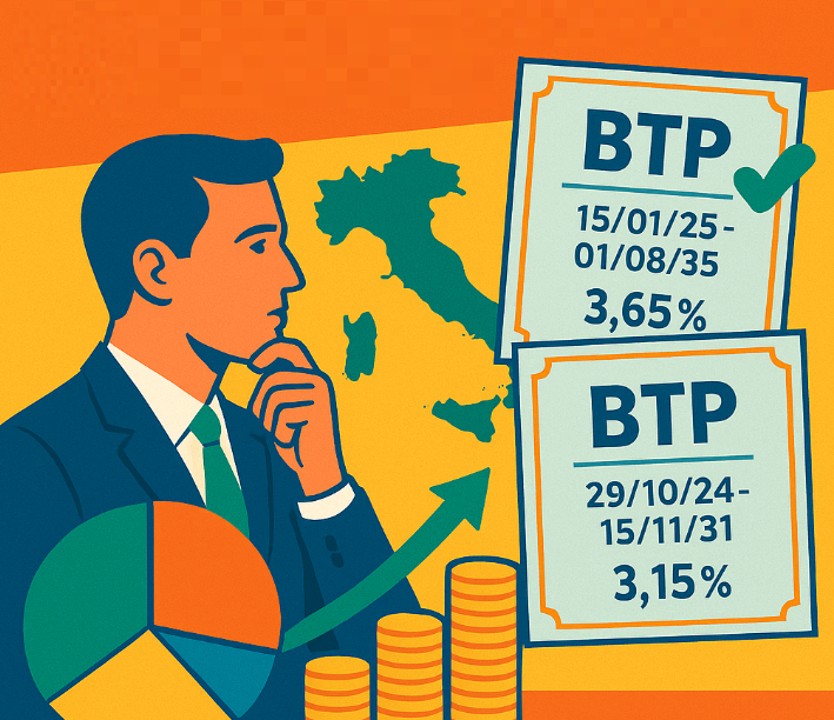

I due prodotti che cita il lettore sono titoli di Stato italiani:

· IT0005631590 BTP 15/01/25-01/08/35 3.65% - rendimento lordo a scadenza 3,52%

· IT0005619546 BTP 29/10/24-15/11/31 3.15% - rendimento lordo a scadenza 2,98%

Sicuramente quello che meglio si adegua all’orizzonte temporale è il primo (acquistando il secondo, alla scadenza nel 2031 si renderebbe necessario fare un ulteriore investimento su di un titolo che copra i 4 anni residui, ai tassi di mercato che ci saranno in quel momento).

Entrambi si collocano tra i migliori rendimenti a parità di scadenza e di emittente.

Va segnalato tuttavia che per eliminare il problema del reinvestimento delle cedole si potrebbe optare per il BTP Strip con scadenza marzo 2035 (IT0004976657 - non distribuisce cedole, rimborsa al valore di 100 e si acquista oggi in zona 71,53).

È invece fondamentale la diversificazione: pur essendo l’Italia un’emittente relativamente sicura, la prima regola è quella di diversificare.

Pertanto, pur rinunciando a qualche decimo di punto percentuale di rendimento, sarebbero da valutare anche le pari scadenza emesse da Francia, Spagna e Polonia.

Seguono Belgio e Portogallo, ma con rendimento che si abbasserebbe ulteriormente.

Infine, una parte dell’investimento potrebbe essere effettuata con obbligazioni indicizzate all’inflazione in modo tale da garantirsi una copertura ed un rendimento reale positivo anche in caso di nuovi picchi inflazionistici.

Va segnalato che l’investimento sarà soggetto alle normali fluttuazioni dei prezzi, in maniera tanto più marcata quanto più è lunga la vita dell’obbligazione: non costituisce problema se si detengono le obbligazioni fino a scadenza, ma è bene che l’investitore ne sia al corrente.

Per dovere di cronaca si segnala infine la recente introduzione di ETF obbligazionari a scadenza, che investono in panieri diversificati di singole obbligazioni.

Ne esistono sia di tipo governativo che corporate (con obbligazioni aziendali) e presentano scadenze differenti, alle quali l’intero capitale viene restituito.

Offrono il vantaggio della diversificazione, accessibile anche a chi ha somme esigue di denaro e non potrebbe ottenerla mediante l’acquisto di un numero sufficiente di singole obbligazioni.

Occorre tuttavia valutarne bene la convenienza in termini di rendimento e costi di detenzione dello strumento, nonché di tassazione (meno vantaggiosa per quelli corporate: 26% contro il 12,5% di quelli governativi).

Avete domande o curiosità? Potete scriverle alla redazione del giornale oppure tra i commenti su Facebook

Andrea Fabbris – Consulente Finanziario Indipendente

Disclaimer

Le informazioni fornite in questo articolo hanno finalità informative e didattiche: non costituiscono sollecitazione al pubblico risparmio e non intendono promuovere prodotti o forme di investimento. L’uso dei dati e delle informazioni come supporto per operazioni di investimento personale è sotto la responsabilità dell’utente.