")

")

")

Recentemente mi sono trovato di fronte a un dilemma finanziario: avevo in portafoglio un ETP sul Bitcoin in profitto del 71%, ma con un costo annuo di gestione (TER) piuttosto alto, pari all’1,49% annuo. Il prodotto in questione, emesso da 21Shares, ha codice ISIN CH0454664001. Mi sono quindi chiesto se valesse la pena venderlo, pagare la tassazione sulla plusvalenza e reinvestire il controvalore netto in un altro ETP del tutto equivalente, emesso da WisdomTree, ma con un TER dello 0,25% annuo.

(Un ETP sul Bitcoin è un prodotto finanziario negoziabile sui mercati regolamentati, che replica l’andamento della criptovaluta stessa.)

Come è noto, una delle prime regole negli investimenti è quella di ridurre al minimo i costi. Tuttavia, un’altra regola fondamentale è posticipare il più possibile la tassazione, in modo da permettere al capitale non tassato di generare ulteriore rendimento.

Trattandosi di una scelta non immediata, ho deciso di utilizzare un foglio di calcolo per effettuare alcune simulazioni.

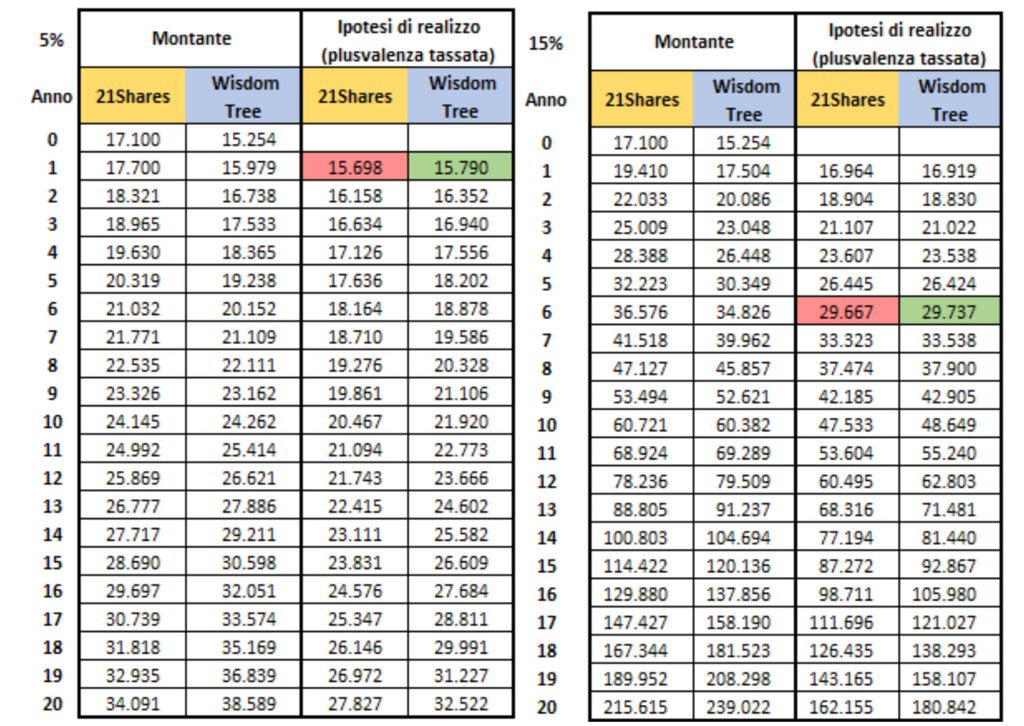

Ho ipotizzato un investimento iniziale di 10.000€, che oggi ha raggiunto un controvalore di 17.100€. Ho quindi confrontato due ipotes: lasciare l’investimento nel prodotto 21Shares oppure venderlo, pagare la tassazione sulla plusvalenza e proseguire l’investimento con il prodotto WisdomTree.

Dopo aver simulato diversi scenari di rendimento annuo, sono giunto alle seguenti conclusioni:

- Per rendimenti medi annui composti fino all’11%, lo switch è conveniente fin dal primo anno (e diventa tanto più vantaggioso quanto minore è il rendimento).

- Per rendimenti medi annui composti dal 12% in su, lo switch rimane conveniente, ma il punto di pareggio si sposta più avanti nel tempo.

Infatti, maggiore è il rendimento, maggiore sarà il montante finale da tassare, il che riduce l’impatto della tassazione iniziale dovuta allo switch.

Il controvalore iniziale investito, invece, non incide sul risultato di pareggio.

Di conseguenza, supportato dall’analisi matematica, ho deciso di effettuare l’operazione di switch e passare al prodotto con il TER più basso.

In generale, a parità di condizioni, è sempre preferibile scegliere i prodotti con costi di gestione inferiori. Tuttavia, è fondamentale effettuare un’analisi costi-benefici per avere la certezza matematica della convenienza dell’operazione.

A titolo di esempio si riportano gli sviluppi effettuati con ipotesi di rendimento del 5% e del 15%

Avete domande o curiosità? Potete scriverle alla redazione del giornale oppure tra i commenti su Facebook

Andrea Fabbris – Consulente Finanziario Indipendente

Disclaimer

Le informazioni fornite in questo articolo hanno finalità informative e didattiche: non costituiscono sollecitazione al pubblico risparmio e non intendono promuovere prodotti o forme di investimento. L’uso dei dati e delle informazioni come supporto per operazioni di investimento personale è sotto la responsabilità dell’utente.