")

Un lettore ci chiede:

“Ho visto due nuove obbligazioni Mercedes-Benz con rendimenti interessanti. Una scade nel 2029 mentre l’altra nel 2032.Possono essere un’alternativa ai BTP?”

Vediamo di fare chiarezza.

Le nuove emissioni Mercedes-Benz

Sono state recentemente quotate sulle borse tedesche due nuove obbligazioni emesse da Mercedes-Benz International Finance, entrambe a tasso fisso e denominate in euro.

Le caratteristiche principali sono le seguenti:

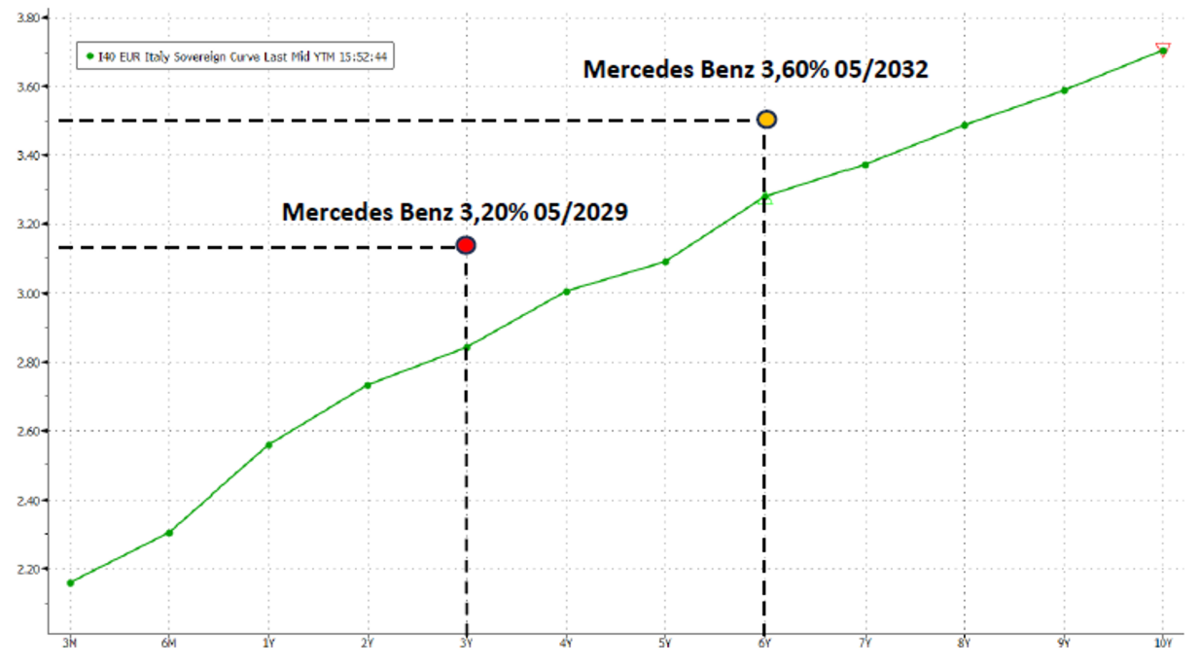

Bond con scadenza maggio 2029

- Cedola annua: 3,20%

- Prezzo (26/05/2026): 99,96

- Rendimento lordo a scadenza: 3,2%

- Ammontare emesso: 1 miliardo di euro

Bond con scadenza 2032

- Cedola annua: 3,60%

- Prezzo (26/05/2026): 100,19

- Rendimento lordo a scadenza: 3,56%

- Ammontare emesso: 800 milioni di euro

Per entrambe le emissioni:

- lotto minimo: 1.000 euro

- cedola con frequenza annuale

- obbligazione di tipo senior (maggiore garanzia di rimborso di capitale in caso di default dell’emittente)

- emissioni acquistabili dagli investitori retail

La singola emissione non presenta un rating, tuttavia il merito creditizio dell’emittente è A2 secondo Moody’s. Si tratta quindi di un buon rating: investment grade di livello medio

Il confronto con i BTP

A prima vista, questi rendimenti appaiono interessanti.

Infatti, risultano superiori di circa: 30-40 punti base rispetto ai BTP italiani con scadenze simili.

Questo potrebbe far pensare a un’opportunità, ma anche in questo caso, fermarsi al rendimento lordo è fuorviante.

Rendimento lordo delle obbligazioni Mercedes rispetto al BTP (grafico: ufficio studi Consultique)

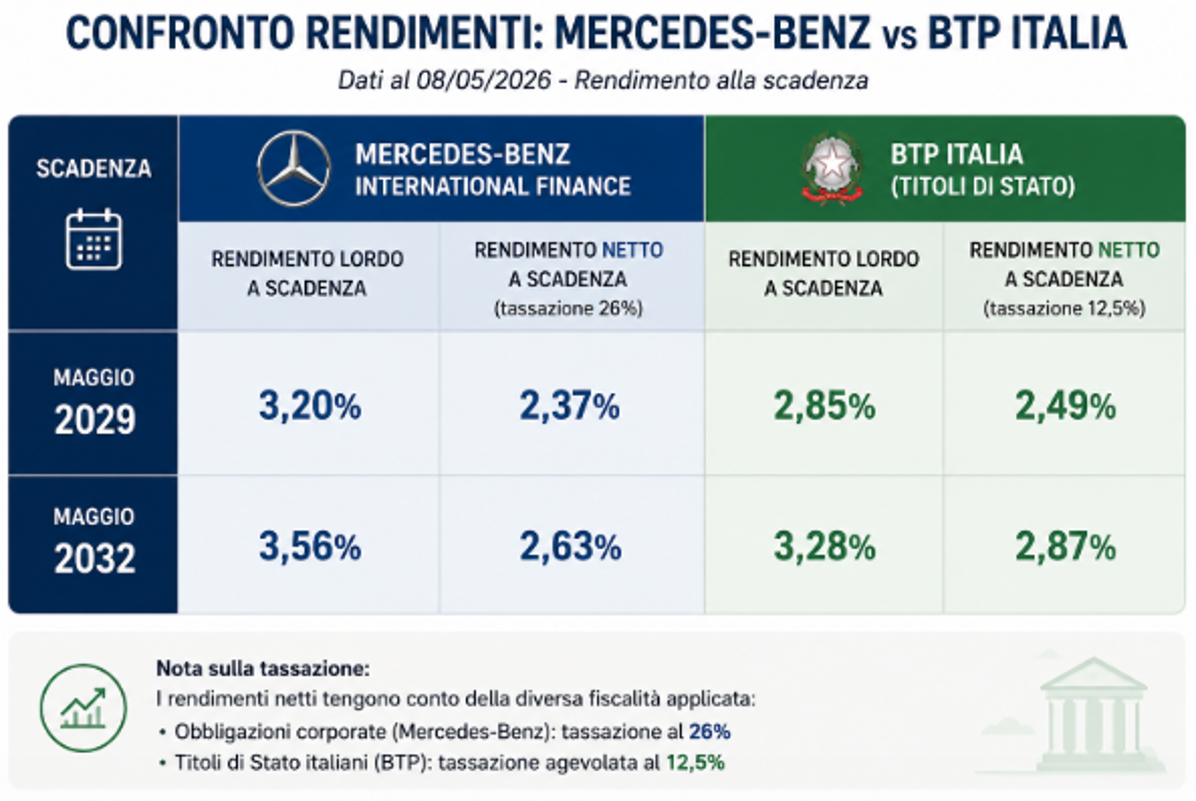

Il fattore fiscale (decisivo)

Qui entra in gioco una delle variabili sovente sottovalutata: la tassazione.

- Le obbligazioni corporate, come quelle Mercedes-Benz, sono tassate al 26%

- I titoli di Stato italiani (BTP) beneficiano di una tassazione agevolata al 12,5%

Questo ha un impatto diretto sul rendimento netto: Il vantaggio di rendimento lordo delle obbligazioni Mercedes-Benz viene di fatto annullato dalla maggiore tassazione.

In altre parole:

- più rendimento lordo

- ma meno rendimento netto

Rendimenti delle obbligazioni Mercedes: raffronto col BTP

Cosa sta pagando davvero l’investitore

A questo punto è utile fare una riflessione: se il rendimento netto è sostanzialmente allineato a quello dei BTP (o come in questo caso inferiore), allora l’investitore sta assumendo rischio emittente aggiuntivo (corporate vs Stato), senza essere realmente compensato.

Perché, a differenza dei BTP, si tratta di debito societario e il rischio, per quanto contenuto (parliamo comunque di un emittente solido), è superiore a quello di uno Stato come l’Italia.

Conclusioni

Le obbligazioni Mercedes-Benz analizzate:

- offrono rendimenti lordi leggermente superiori ai BTP

- hanno tagli accessibili e buone dimensioni di emissione

Tuttavia: la fiscalità elimina il vantaggio apparente e il maggior rischio non viene adeguatamente remunerato.

Per questo motivo, in un’ottica di gestione efficiente del portafoglio: i BTP restano, allo stato attuale, una scelta più razionale su queste scadenze.

Avete domande o curiosità? Potete scriverle alla redazione del giornale oppure tra i commenti su Facebook

Andrea Fabbris – Consulente Finanziario Indipendente

Disclaimer

Le informazioni fornite in questo articolo hanno finalità informative e didattiche: non costituiscono sollecitazione al pubblico risparmio e non intendono promuovere prodotti o forme di investimento. L’uso dei dati e delle informazioni come supporto per operazioni di investimento personale è sotto la responsabilità dell’utente.